(KTSG) - Quyết tâm nâng hạng thị trường chứng khoán của Chính phủ đã thể hiện rất rõ nét qua chính sách lẫn hành động. Bước khởi động có thể xem là đã hoàn thành với những cải cách cơ bản về pháp luật, hành trình tăng tốc bây giờ mới chính thức bắt đầu...

Thị trường chứng khoán Việt Nam vẫn đang nằm trong danh sách thị trường cận biên. Ảnh: THÀNH HOA

Vì sao chưa nâng hạng?

Chỉ số xếp hạng thị trường chứng khoán (TTCK) là một trong những giá trị tham chiếu quan trọng ảnh hưởng trực tiếp đến khả năng thu hút nguồn vốn đầu tư nước ngoài của một quốc gia, đặc biệt là các quỹ đầu tư. Có ba cấp độ phân loại thị trường theo mức độ từ cao đến thấp, bao gồm: (i) thị trường phát triển (Developed Market); (ii) thị trường mới nổi (Emerging Market); và (iii) thị trường cận biên/ thị trường sơ khai (Frontier Market)(1).

Theo đánh giá được công bố bởi MSCI (Morgan Stanley Capital International) vào năm ngoái, TTCK Việt Nam vẫn đang nằm trong danh sách thị trường cận biên.

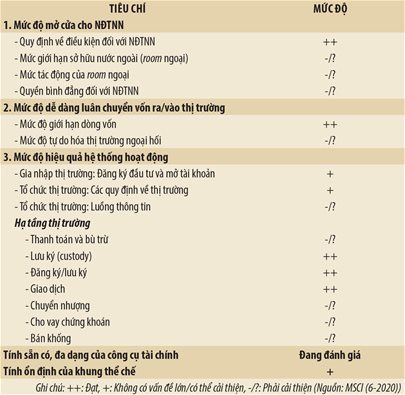

Có hai tiêu chí lớn cần đáp ứng để ghi danh vào danh sách thị trường mới nổi: (i) tiêu chí định lượng (quy mô và tính thanh khoản); (ii) tiêu chí định tính - khả năng tiếp cận thị trường.

Theo đó, TTCK Việt Nam đã đáp ứng đầy đủ tiêu chí (i), trong khi đó tiêu chí (ii) là tiêu chí quan trọng nhất vẫn phải nỗ lực cải thiện(2) (xem bảng). Trong đó đáng chú ý là các tiêu chí về mức độ mở đối với sở hữu nước ngoài và tính hiệu quả của hệ thống vận hành (chiếm 8/9 tiêu chí phải cải thiện).

Sự chuyển mình của thể chế

Quan sát sự chuyển động của môi trường pháp lý tại Việt Nam dễ dàng nhận ra những nỗ lực cải cách nghiêm túc của các các cơ quan quản lý trong suốt thời gian qua.

Luật Chứng khoán 2019, Luật Đầu tư 2020 và Luật Doanh nghiệp 2020 cùng hàng loạt văn bản hướng dẫn chi tiết được ban hành đã trang bị nền tảng pháp lý quan trọng để từng bước cải thiện chỉ số tiếp cận thị trường theo tiêu chuẩn của MSCI cũng như các thông lệ quốc tế.

Đầu tiên phải kể đến việc áp dụng cơ chế “chọn bỏ” trong việc xác định lĩnh vực, ngành nghề hạn chế tiếp cận đối với nhà đầu tư nước ngoài (NĐTNN) trong Luật Đầu tư 2020.

Theo đó, Bộ Kế hoạch và Đầu tư sẽ ban hành danh mục ngành, nghề chưa được tiếp cận và danh mục ngành, nghề tiếp cận có điều kiện đối với NĐTNN.

Dựa trên danh mục này, NĐTNN có thể dễ dàng tiên liệu được khả năng tiếp cận thị trường và thực hiện đầu tư. Ngoài những ngành, nghề trong danh mục, NĐTNN được tiếp cận thị trường ngang bằng với nhà đầu tư trong nước. Cải cách này đã góp phần gỡ nút thắt lớn tồn tại bấy lâu nay trong việc xác định room ngoại theo quy định của pháp luật chứng khoán.

Tiếp theo đó, quy định về xác định room ngoại đã trở nên minh thị và áp dụng nguyên tắc “mở rộng cửa”. Theo Nghị định 155/2020, room ngoại tại các công ty đại chúng đã mở cửa không hạn chế (100%) trừ bốn trường hợp: (1) ngành, nghề mà điều ước quốc tế Việt Nam là thành viên có quy định về room ngoại thì áp dụng theo điều ước; (2) ngành, nghề mà pháp luật chuyên ngành có quy định room ngoại thì áp dụng theo quy định tại pháp luật chuyên ngành; (3) ngành, nghề thuộc danh mục tiếp cận thị trường có điều kiện có quy định room ngoại thì áp dụng theo quy định tại danh mục, không có quy định room ngoại thì tỷ lệ là 50%; (4) không thuộc trường hợp (1), (2), và (3) nhưng điều lệ công ty lại quy định tỷ lệ room ngoại cụ thể thấp hơn tỷ lệ quy định tại các trường hợp này và được đại hội đồng cổ đông thông qua thì áp dụng theo điều lệ.

Ngoài ra, bài toán “room ngoại” còn được trang bị thêm một lời giải mang tên “Chứng chỉ lưu ký không có quyền biểu quyết - NVDR”. Luật Doanh nghiệp 2020 và Nghị định 155/2020 đã bước đầu ghi nhận đặc tính của NVDR. NVDR là một loại chứng khoán được thiết kế để phục vụ cho NĐTNN trong trường hợp cổ phiếu mà NĐTNN muốn đầu tư nhưng đã “cạn room”.

Theo đó, NVDR sẽ do công ty con của Sở giao dịch chứng khoán phát hành và bán cho NĐTNN trên cơ sở cổ phiếu của công ty trên sàn. Lúc này, NĐTNN sẽ không có quyền biểu quyết nhưng được hưởng đầy đủ các lợi ích kinh tế (chủ yếu là cổ tức và hưởng chênh lệch giá). Như vậy, NĐTNN hoàn toàn có thể tiếp cận các loại cổ phiếu trên thị trường để đầu tư và tìm kiếm lợi nhuận, bất kể cổ phiếu mà NĐTNN quan tâm đã cạn room.

Trong khuôn khổ cải cách của pháp luật chứng khoán, quản trị công ty và công bố thông tin là hai vấn đề cũng được đặt vào danh sách trọng tâm. Khuôn khổ quản trị công ty lần đầu tiên được luật hóa tại Luật Chứng khoán và nâng tầm điều chỉnh các vấn đề liên quan ở tầm nghị định, nhiều chuẩn mực quản trị công ty được nâng từ mức độ khuyến khích lên mức độ bắt buộc.

Bên cạnh đó, nỗ lực trong việc hoàn thiện cơ chế điều chỉnh hoạt động công bố thông tin cũng đã được tiến hành. Thông tư 96/2020/TT-BTC được ban hành với hàng loạt sửa đổi, bổ sung hướng đến việc thiết lập luồng thông tin minh bạch, kịp thời trên thị trường. Song hành với đó là việc tăng mức xử phạt đối với vi phạm về công bố thông tin.

Sự kiện Bộ Tài chính chính thức ban hành Quyết định 345/QĐ-BTC năm 2020 phê duyệt Đề án áp dụng chuẩn mực Báo cáo tài chính tại Việt Nam cũng là một nỗ lực đáng ghi nhận.

Theo lộ trình được hoạch định, chuẩn mực kế toán quốc tế IFRS sẽ bắt đầu được áp dụng tại Việt Nam từ năm 2022 với cơ chế tự nguyện trong một số trường hợp, hướng đến năm 2025 sẽ bắt đầu áp dụng bắt buộc hoặc tự nguyện tương ứng với từng nhóm đối tượng cụ thể.

Mặc dù chỉ mới dừng ở mức đề án và hoạch định lộ trình nhưng cũng chứng tỏ phần nào những bước đi cụ thể, tuần tự trong việc nâng tầm chuẩn mực của thị trường theo yêu cầu của tiêu chí luồng thông tin của MSCI.

Thêm vào đó, việc làm mới hệ thống đăng ký, lưu ký, thanh toán bù trừ qua việc cải cách toàn diện Trung tâm lưu ký chứng khoán thành Tổng công ty lưu ký và bù trừ chứng khoán Việt Nam sẽ là trợ lực lớn để đáp ứng nhóm tiêu chí về hạ tầng thị trường của MSCI.

Điểm nhấn là việc nghiên cứu và triển khai mô hình đối tác bù trừ thanh toán trung tâm (CCP) sẽ giải quyết được hàng loạt vấn đề đang tắc nghẽn của thị trường như: tăng cường sức mua của nhà đầu tư (do giảm tỷ lệ ký quỹ), thanh khoản tăng lên khi giao dịch chứng khoán chờ về có thể triển khai, các lớp phòng vệ rủi ro cho nhà đầu tư sẽ được bổ sung. Đồng thời, vừa qua, Bộ Tài chính cũng đã mở đường cho khả năng áp dụng cơ chế vay chứng khoán và thực hiện giao dịch bán khống bằng việc ghi nhận nội dung này tại Thông tư 120/2020/TT-BTC.

Link bài viết: https://bit.ly/3sqFPgw

Nguồn: Thời báo Kinh tế Sài Gòn